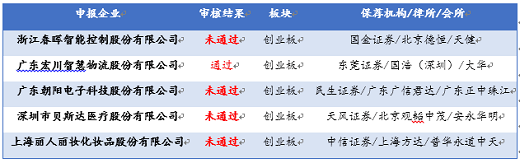

2018年01月26日ipo审5否4

2018年1月26日,发审委第23/24次会议审核结果是“审5否4”:上海丽人丽妆化妆品股份有限公司、广东朝阳电子科技股份有限公司、浙江春晖智能控制股份有限公司、深圳市贝斯达医疗股份有限公司四家均被否,仅广东宏川智慧物流股份有限公司幸运通过。结合1月23日“审7否6”、1月24日“审5否3暂缓1”的审核结果,不得不慨叹发审委通过率依旧冷酷。

2018年1月26日ipo上会基本情况

深圳市贝斯达医疗股份有限公司

一、首家带着“三类股东”上会的新三板企业

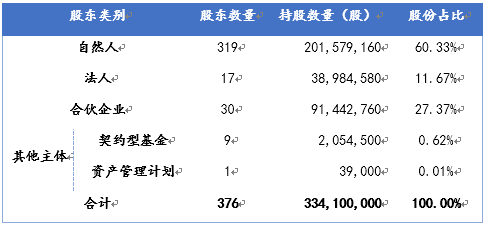

四家被否的企业中贝斯达格外引人注目。招股说明书显示,贝斯达共有376名股东,其中自然人股东319名,合计持有20,157.92万股,占比60.33%,非自然人股东57名,合计持有13,252.08万股,占比39.67%,其中在新三板挂牌后股票公开转让新增股东346名。

贝斯达系新三板首家未清理“三类股东”就直接上会的新三板企业,不过遗憾的是,贝斯达没能创造历史成为首家带着三类股东过会的新三板企业。376名股东中,包括9只契约型基金和1只资产管理计划,总计10家“三类股东”,持股数量合计为209.35万股,持股比例合计0.63%。

根据招股说明书,贝斯达“三类股东”存在以下特点:(1)新三板二级市场交易进入;(2)所有“三类股东”均在基金业协会备案且持股比例较低,最高0.27%,最低0.01%,合计持股占比仅0.63%;(3)ipo前清理员工定向资管计划,通过新设有限合伙企业的方式实现该三类股东的退出。2018年1月12日,证监会公布了“三类股东”的审核政策,要求发行人对“三类股东”做逐层、穿透核查披露,同时要求对发行人及其利益相关人是否直接或间接在“三类股东”中持有权益进行核查。(文章参阅:重磅:证监会对新三板“三类股东”做出明确答复)发审委反馈意见中并没有涉及贝斯达三类股东,应该是已经根据相关要求对“三类股东”进行了穿透核查与披露。但是,作为首家带着“三类股东”上会的新三板企业,贝斯达创造了先例,但其止于上市之路,并没有创造历史。

二、ipo审核关注要点分析&研究所观点

发行人主营大型医疗诊断设备,包括磁共振成像系统、x射线设备、彩超设备等,终端用户主要是民营医疗机构(只有不到20%的产品能进入三甲等高端医疗机构),属于充分竞争的行业。发行人的主导产品为磁共振成像系统,但是产品的核心技术和市场份额掌握在ge医疗集团、西门子医疗和飞利浦等国际品牌手中。

1. 应收账款占比较大,质疑应收账款增长的合理性与真实性

报告期发行人的应收款占比较大,必然会对审核带来更多的风险。首先就是对申报企业的市场地位、产品竞争力产生疑问。结合公司产品市场属于充分竞争的市场、竞争加剧、产品价格下降,且存在相当比例的经销商,很容易引起是否通过放宽信用政策来保证市场地位的疑问,从而让人怀疑公司未来的盈利能力。其次,发行人虽然长篇幅的披露分析了应收账款的结构、管理、坏账计提等问题,但是并没有指出最核心的问题:如何有效保证应收账款按时收回以及如何防范应收账款发生风险。根据发行人披露的下游客户大部分是社会资本参与的健康医疗机构,且逾期应收款的持续增长,表明发行人存在坏账的风险较高,但是发行人与同类公司相比,1年以内坏账计提比例明显偏低,也难怪证监会质疑坏账计提的充分性。

2. 产品结构变化,盈利能力“别有洞天”

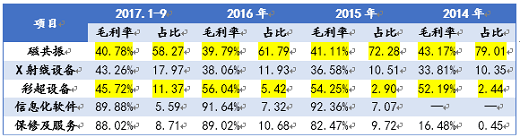

报告期内发行人的收入结构变化较大,主导产品磁共振成像系统收入规模和相对比例逐年下降,中低端设备和服务的收入规模和比例逐年上升,而且发行人营收增长主要来源于x射线和彩超设备,但是x射线设备和彩超设备的市场竞争更加激烈且发行人的竞争优势并不明显。

报告期内发行人综合毛利率分别为42.50%、47.10%、46.60%和46.60%,同期可比公司的平均毛利率为40.81%、41.19%、42.24%和43.97%,发行人解释主要系产品结构不同。但是通过分析发行人产品结构发现,报告期内主导产品毛利率逐年下降,从2014年的43.17%下降至2016年的39.79%,支撑发行人营业增长的其他产品毛利率也是明显低于主要竞争对手,可见其行业地位或者核心竞争优势并不明显。

报告期内发行人新增了医疗信息化软件和保修服务,毛利率高达90%左右,且收入占比从2014年的0.45%上升至2016年的18%。另外,支撑发行人营收增长的x射线和彩超设备的毛利率也明显低于同行业可比公司。开立医疗超声诊断设备的毛利率从62.83%上升至69.19%,并非发行人在招股书中披露的“公司彩超设备毛利率与开立医疗相当”。鑫高益(已摘牌)x射线设备的毛利率42.9%,而同期发行人x射线设备毛利率为33.81%。

3. 质疑技术来源及权属是否合法、清晰,现有技术人员、研发投入是否具备核心竞争力和未来持续经营能力

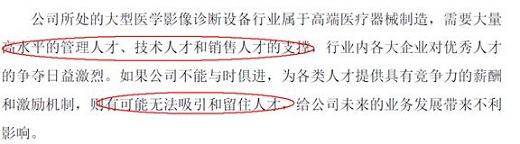

贝斯达所处的大型医学影像诊断设备行业属于高端医疗器械制造,需要大量高水平技术人才的支撑,核心技术及高水平的技术人员对其重要性不言而喻。但是,根据招股说明书,发行人技术人员共124名,占全部员工总数的38.76%,其中,核心技术人员5名,5名核心技术人员中有4名此前均在同一家同行业公司工作,部分核心技术人员的年薪税前为18万元、16万元,发行人共有38项专利,其中发明专利仅有2项。综合与同行业上市公司研发投入的对比,发审委质疑其核心技术来源是否合法、权属是否清晰、是否存在侵犯第三方技术的潜在风险,以及其现有技术人员、研发投入是否足以支撑其未来持续经营能力。

与同行业上市公司比较:

4.新三板挂牌期间违规使用募集资金

2016年9月6日,发行人发布《关于违规提前使用募集资金的致歉公告》,根据公告,2015年12月,发行人定向发行股票募集资金2,769万元,在取得股份登记函之前,发行人存在使用644,024.26元募集资金支付工程款的情形;2016年3月,发行人定向发行股票募集资金1,027万元,在取得股份登记函之前,发行人存在使用募集资金购买原材料、支付经营费用、归还银行借款的情形。

根据《全国中小企业股份转让系统股票发行业务指南》,挂牌公司在取得股份登记函之前,不得使用本次股票发行募集的资金。目前,股转中心对于违规使用募集资金依据《全国中小企业股份转让系统业务规则(试行)》第6.1条规定对监管对象采取“约见谈话”、“提交书面承诺”、“出具警示函”、“责令改正”等的自律监管措施。对于募集资金使用如此规定,其原因在于,在取得股份登记函之前,挂牌公司的股票发行还存在较大的不确定性,如提前使用募集资金,非常可能给挂牌公司带来纠纷,对挂牌公司及公众投资者、发行对象的利益造成损害。大部分挂牌公司正处于创新、创业的关键阶段,对资金需求较为迫切,但还是应当根据股转中心的规定使用募集资金,挂牌公司一定要明白股转中心的良苦用心啊,因此影响上市之路可就得不偿失了。

5.在建工程余额较大且迟迟未转入固定资产,调节利润备受质疑

报告期内发行人的在建工程—贝斯达产业园的期末余额高达30,391.57万元,已支付的工程款达到93.6%但是未转入固定资产。其中2016年发行人支付18,000万的工程款,当年累计支付的工程进度款达到87.56%,是否表明该工程以全部或部分达到可使用状态;若未达到,发行人为何会一次预付如此大额的工程款。考虑到发行人应收账款较大且存在逾期以及主导产品收入规模下降,因此被质疑是否通过推迟在建工程转固时间来调节利润以实现报告期内业绩增长的需求。另外,发行人固定资产3875.34万元,但是在建工程却高达34,144.77万元,加上募投项目中还有27,785.55万元的工程,那么发行人上市后很可能因计提大额折旧而业绩大变脸。

三、发审委反馈意见

1、报告期内,发行人各期应收款项余额较大。请发行人代表:(1)结合收入的季节性波动、信用政策变化情况,说明报告期业务收入与应收款项波动不一致的原因,是否存在放宽信用政策的情况;(2)结合分期收款销售模式的具体内容,说明是否得到了有效的执行,是否存在延长分期收款期限,随意改变收款比例的情形;(3)结合报告期长期应收款(包括一年内到期非流动资产)逾期的主要终端用户、逾期金额及时间、第三方代偿等情况,说明长期应收款逾期款项余额持续增长的原因;(4)结合同行业可比公司情况,说明坏账准备计提是否充分。请保荐代表人发表核查意见。

2、根据申请资料,发行人所处的大型医学影像诊断设备行业属于高端医疗器械制造,五名核心技术人员中的四名此前均在另一家同行业公司工作,五名核心技术人员中的部分人员2016年税前年薪为18万元、16万元。请发行人代表说明:(1)技术来源是否合法,拥有的技术权属是否清晰,是否存在侵犯第三方技术的潜在风险,研究人员配置以及费用投入是否足以支持相关技术的研发、是否具有合理性;(2)发明专利目前有2项,该等发明专利获得情况是否与申请资料中所述发行人的技术优势相符,是否可以支持业务开展;(3)从收入及研发费用配比角度,与同行业可比上市公司进行分析对比,说明发行人是否具备核心竞争力和未来持续经营能力。请保荐代表人发表核查意见。

3、发行人在新三板挂牌期间募集资金的使用存在违规情形,发行人于2016年9月6日披露了《关于违规提前使用募集资金的致歉公告》,发行人实际控制人、董事长兼总经理出具了《承诺函》。请发行人代表说明:(1)针对上述募集资金使用违规、违反公开承诺等情形,发行人采取了何种应对措施,相关责任人员是否承担了相应责任;(2)发行人募集资金使用相关内控制度是否健全并有效执行;发行人如何确保本次发行募集资金使用合规;(3)发行人是否有切实可行的制度安排以确保发行人及其董监高、实际控制人和其他股东等主体相关承诺得到妥当履行;(4)报告期募集资金使用违规情形对本次发行是否构成障碍。请保荐代表人发表核查意见。

4、报告期内,发行人营业收入逐年增加,销售模式分为直销和经销两种。请发行人代表说明:(1)报告期主营业务收入逐年增加、磁共振成像系统收入占比逐年降低、医用x射线和彩色超声诊断系统收入占比逐年提高的原因及合理性;(2)经销商采购的产品是否最终实现销售;(3)不同销售模式下报告期毛利率波动的原因及合理性,与同行业可比公司相比毛利率较高的原因及合理性;(4)对民营医疗机构销售占比较高的原因及合理性。请保荐代表人发表核查意见。

5、发行人在建工程中贝斯达医疗产业园项目期末余额较大,截至2017年9月末尚未结转固定资产。请发行人代表:(1)说明各期完工进度和投入金额是否按原计划预期,是否存在提前预付工程款情形,主要工程承包商是否与发行人存在关联关系,是否存在资金体外循环情形;(2)说明工程完工进度的计算依据,三栋办公楼是否可分别计算完工进度;结合对预定可使用状态的判断标准,说明整体工程项目均未结转固定资产的原因及其合理性,各期利息资本化金额计算是否准确,是否符合企业会计准则相关规定。请保荐代表人发表核查意见。

文章来源:金管院资本市场研究所

|